%22%2F%3E%0A%20%20%20%20%20%20%3Crect%20width%3D%221200%22%20height%3D%22675%22%20fill%3D%22url(%23grid)%22%2F%3E%0A%20%20%20%20%20%20%3Crect%20width%3D%221200%22%20height%3D%22675%22%20fill%3D%22url(%23glow)%22%2F%3E%0A%20%20%20%20%20%20%3Ccircle%20cx%3D%221020%22%20cy%3D%2294%22%20r%3D%22220%22%20fill%3D%22%2338BDF8%22%20fill-opacity%3D%220.035%22%2F%3E%0A%20%20%20%20%20%20%3Ccircle%20cx%3D%22146%22%20cy%3D%22640%22%20r%3D%22260%22%20fill%3D%22%2334D399%22%20fill-opacity%3D%220.025%22%2F%3E%0A%20%20%20%20%20%20%0A%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%3Cg%20transform%3D%22translate(226%20180)%22%3E%0A%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%3Crect%20x%3D%220%22%20y%3D%2228%22%20width%3D%22748%22%20height%3D%22310%22%20rx%3D%2238%22%20fill%3D%22%23FFFFFF%22%20fill-opacity%3D%220.035%22%20stroke%3D%22%23FFFFFF%22%20stroke-opacity%3D%220.12%22%2F%3E%0A%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%3Cpath%20d%3D%22M54%20260%20C168%20236%20220%20126%20326%20158%20S498%20246%20688%2078%22%20fill%3D%22none%22%20stroke%3D%22url(%23signal)%22%20stroke-width%3D%228%22%20stroke-linecap%3D%22round%22%2F%3E%0A%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%3Cg%20fill%3D%22%23FFFFFF%22%20fill-opacity%3D%220.09%22%3E%0A%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%3Crect%20x%3D%2262%22%20y%3D%2282%22%20width%3D%22104%22%20height%3D%2224%22%20rx%3D%2212%22%2F%3E%3Crect%20x%3D%2262%22%20y%3D%22124%22%20width%3D%22182%22%20height%3D%2214%22%20rx%3D%227%22%2F%3E%0A%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%3Crect%20x%3D%22508%22%20y%3D%22250%22%20width%3D%22124%22%20height%3D%2218%22%20rx%3D%229%22%2F%3E%3Crect%20x%3D%22508%22%20y%3D%22282%22%20width%3D%2278%22%20height%3D%2212%22%20rx%3D%226%22%2F%3E%0A%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%3C%2Fg%3E%0A%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%20%3C%2Fg%3E%0A%20%20%20%20%20%20%3Cg%20transform%3D%22translate(74%2066)%22%3E%0A%20%20%20%20%20%20%20%20%3Ccircle%20cx%3D%2222%22%20cy%3D%2222%22%20r%3D%2222%22%20fill%3D%22url(%23signal)%22%2F%3E%0A%20%20%20%20%20%20%20%20%3Cpath%20d%3D%22M8%2025%20C15%205%2026%207%2034%2025%20S49%2042%2057%2018%22%20fill%3D%22none%22%20stroke%3D%22%2306111F%22%20stroke-width%3D%225%22%20stroke-linecap%3D%22round%22%20transform%3D%22translate(-6%200)%22%2F%3E%0A%20%20%20%20%20%20%20%20%3Ctext%20x%3D%2262%22%20y%3D%2231%22%20fill%3D%22%23F8FAFC%22%20font-family%3D%22Inter%2C%20Arial%2C%20sans-serif%22%20font-size%3D%2230%22%20font-weight%3D%22720%22%3EAlphaVice%3C%2Ftext%3E%0A%20%20%20%20%20%20%3C%2Fg%3E%0A%20%20%20%20%20%20%3Cg%20transform%3D%22translate(866%2070)%22%3E%0A%20%20%20%20%20%20%20%20%3Crect%20width%3D%22260%22%20height%3D%2246%22%20rx%3D%2223%22%20fill%3D%22%23FFFFFF%22%20fill-opacity%3D%220.075%22%20stroke%3D%22%23FFFFFF%22%20stroke-opacity%3D%220.15%22%2F%3E%0A%20%20%20%20%20%20%20%20%3Ccircle%20cx%3D%2225%22%20cy%3D%2223%22%20r%3D%225%22%20fill%3D%22%2334D399%22%2F%3E%0A%20%20%20%20%20%20%20%20%3Ctext%20x%3D%2243%22%20y%3D%2230%22%20fill%3D%22%23E2E8F0%22%20font-family%3D%22Inter%2C%20Arial%2C%20sans-serif%22%20font-size%3D%2216%22%20font-weight%3D%22700%22%20letter-spacing%3D%221.8%22%3EANALYSE%20PREMIUM%3C%2Ftext%3E%0A%20%20%20%20%20%20%3C%2Fg%3E%0A%20%20%20%20%20%20%3Ctext%20x%3D%2274%22%20y%3D%22602%22%20fill%3D%22%23CBD5E1%22%20font-family%3D%22Inter%2C%20Arial%2C%20sans-serif%22%20font-size%3D%2219%22%20letter-spacing%3D%221.2%22%3EDONN%C3%89ES%20%20%C2%B7%20%20CONTEXTE%20%20%C2%B7%20%20SC%C3%89NARIOS%3C%2Ftext%3E%0A%20%20%20%20%20%20%3Ctext%20x%3D%221126%22%20y%3D%22602%22%20text-anchor%3D%22end%22%20fill%3D%22%2394A3B8%22%20font-family%3D%22Inter%2C%20Arial%2C%20sans-serif%22%20font-size%3D%2218%22%3E17%20juin%202026%3C%2Ftext%3E%0A%20%20%20%20%3C%2Fsvg%3E%0A%20%20)

Cours actuel : 177,8€ | Target price : 215,2€ | Upside : 21,1%

EssilorLuxottica : le business des smart glasses pour 0€ ?

Résumé du cas d’investissement :

EssilorLuxottica est le leader mondial de l'optique. Le groupe possède une intégration verticale unique, le plus grand réseau de distribution de l'industrie, le portefeuille de licences de marques le plus étoffé et un savoir-faire exceptionnel. Ces avantages concurrentiels lui confèrent une part de marché de 25 % dans les verres correcteurs, soit trois fois plus que le n°2 du secteur.

Son core business croît à un rythme mid single digit, soutenu par des tendances structurelles : le vieillissement de la population et l'accélération des pathologies oculaires. Son innovation dans les lunettes connectées et les verres pour la myopie permet de faire croître l'ensemble à un rythme double digit depuis trois trimestres. Selon moi, les perspectives sont toujours attractives malgré un effet de base important à venir au S2 (comme développé plus bas).

Le groupe possède des marges best-in-class au sein de l'industrie, avec une marge brute supérieure à 60 %. Même si le développement des lunettes connectées est dilutif aujourd'hui, il devrait l'être de moins en moins avec : l'effet d'échelle associé à la hausse des volumes de production et l'effet prix/mix positif des nouvelles générations de lunettes.

EssilorLuxottica génère du FCF tous les ans, avec une conversion supérieure à 100 %. Le bilan est sain (1,1x DN/EBITDA) et lui apporte le firepower nécessaire pour solidifier sa position grâce à l'innovation ou à des opérations de M&A bolt-on.

Après une correction boursière marquée, le titre est revenu sur des niveaux de valorisation intéressants à 18,8x l'EV/EBIT NTM, une décote de 16 % vs l'historique. Avec une somme des parties, on constate que le marché ne valorise quasiment plus le business des lunettes connectées. Selon moi, les catalyseurs qui pourraient faire re-rater le titre sont : le retour de l'amélioration des marges, la sortie des produits concurrents dans les smart glasses qui dissiperait le bruit ambiant sur le titre, et un re-rating sectoriel dû à une moindre pression de la consommation retail.

Description :

EssilorLuxottica est le leader mondial de l'optique, intégré verticalement sur l'ensemble de la chaîne de valeur : fabricant de verres correcteurs et de montures, le groupe possède également son propre réseau de distribution avec 13 684 magasins en propre et 4 066 franchisés à fin 2025. Il se diversifie par ailleurs dans les examens de vue et la chirurgie ophtalmique via des cliniques spécialisées. Le groupe détient les marques iconiques Ray-Ban et Oakley, ainsi qu'un portefeuille de licences exclusives parmi les plus étoffés du secteur, dont Prada, Versace et Chanel. Depuis 2021, il produit des lunettes connectées embarquant de l'IA en partenariat avec Meta. Géographiquement, le CA se répartit entre l'Amérique du Nord (45%), l'Europe (38%), l'APAC (12%) et le LATAM (5%).

Avantages concurrentiels :

EssilorLuxottica bénéficie d'une intégration verticale unique, héritée de la fusion de 2018, qu'aucun concurrent n'est en mesure de répliquer aujourd'hui. Avec 18 000+ points de vente dans le monde, le groupe est deux fois plus large que son N°2, ce qui génère des économies d'échelle significatives. Cette structure soutient une marge brute moyenne supérieure à 63% sur le core business, hors lunettes connectées.

Sur le segment des montures, le groupe s'appuie sur ses marques en propre (Ray-Ban, Oakley) et sur le portefeuille de licences exclusives le plus étoffé du secteur, avec Prada, Chanel, Versace et 135+ autres marques.

La division verres repose sur des marques à forte valeur perçue : Varilux sur le progressif et Transitions sur le photochromique. Le groupe y ajoute une capacité d'innovation illustrée par Stellest, seul verre homologué FDA dans la prise en charge de la myopie pédiatrique. Grâce à la nature évolutive de la vue, les clients du groupe sont sticky et génèrent des ventes structurellement récurrentes. Cette combinaison confère au groupe une part de marché mondiale d'environ 25%, soit plus du triple d’Hoya (8%). La propriété intellectuelle du groupe, adossée à 15 000 brevets et 51 centres de R&D, ancre un pricing power structurel et érige des barrières à l'entrée significatives.

Eléments de contexte :

En septembre 2020, Meta annonce son partenariat avec EssilorLuxottica pour le développement de lunettes connectées. La première génération, les Ray-Ban Stories, est commercialisée un an plus tard. En l'absence de couche logicielle intelligente, la traction commerciale reste anémique, avec seulement 300 000 unités vendues en dix-huit mois, confirmant que le hardware seul ne constitue pas un cas d'usage suffisant.

Le véritable point d'inflexion intervient en octobre 2023 avec le lancement des Ray-Ban Meta, intégrant l'assistant Meta AI. Les ventes décollent : 2 millions d'unités sur 2024, puis 7 millions sur 2025, soit une croissance de +250% en volume sur un an. Fin 2024, la décision de Meta de prendre une participation de 3% au capital d'EssilorLuxottica valide la profondeur stratégique et le caractère structurel de ce partenariat.

Cette inflexion opérationnelle s'est immédiatement traduite dans la valorisation boursière. Entre début 2024 et fin 2025, le titre a connu un re-rating significatif vers un profil consumer tech, le P/E NTM passant de 24x à 41,5x au pic. Cela reflète une prime de croissance accordée par le marché que le groupe n'avait historiquement pas.

Depuis, le titre a perdu -45%, effaçant toute la hausse liée aux lunettes connectées. Les raisons de cette correction sont multiples. (1) La valorisation était devenue exigeante. (2) L’arrivée de la concurrence dans les smart glasses avec Google en 2026 et probablement Apple en 2027, ce qui pourrait pressuriser les prix et ralentir la croissance. (3) Pour l’instant, les marges des smart glasses (que j’estime autour de 10% d’EBIT) sont dilutives pour le groupe, reflétant le partage économique avec Meta et les coûts de production plus élevés des composants électroniques. (4) La société va connaître un effet de base exigeant au S2’26 avec une croissance organique de +15,2% l’an dernier. (5) Une exposition importante à l’USD dont la dépréciation impacte la topline et les marges.

Algorithme de croissance et de profitabilité :

Malgré cette correction boursière marquée par une perte de confiance des investisseurs dans le business des smart glasses, ce business représente seulement 5,7% du CA d’après mes estimés. Les fondamentaux du core business (95% du CA) restent intacts. Celui-ci croît à un rythme mid single digit porté par des tendances de fond solides : le vieillissement démographique, l’émergence des middle class dans les pays émergents et l’accélération des pathologies oculaires induites par les changements de mode de vie.

Par ailleurs, la capacité d’innovation du groupe (~650m€ de R&D par an) lui apporte un relais de croissance supplémentaire avec de nouvelles technologies comme les verres Stellest, qui ralentissent la progression de la myopie. C’est un marché en forte croissance (14% CAGR 2025-35’) et sous-pénétré. La myopie devrait toucher plus de 50% de la population mondiale en 2050 contre 33% aujourd’hui d’après l’étude Holden et al. (2016) publiée dans le journal Ophthalmology et seulement 5% à 10% des myopes possèdent cette technologie de verres.

Le business des lunettes connectées est la variable d’ajustement permettant au groupe de croître à un rythme double digit depuis 3 trimestres consécutifs. Le TAM est estimé à 30md$ d’ici 2030 avec une croissance supérieure à 20% par an d’après McKinsey.

En termes de profitabilité, les lunettes connectées sont dilutives pour la marge du groupe. J’estime leur marge d’EBIT à environ 10%, contre 16-16,5% pour le cœur de métier. Cependant, à moyen terme la trajectoire devrait être orientée à la hausse avec l’effet d’échelle sur les coûts fixes et l’amélioration de l’effet prix/mix grâce à la sortie des nouvelles générations de lunettes à un prix plus élevé. C’est la raison pour laquelle le groupe a guidé pour une croissance de l’EBIT ajusté en ligne avec la topline entre 2026 et 2030, alors que la contribution des smart glasses devrait augmenter significativement.

Ces moteurs de croissance couplés aux leviers d’amélioration des marges devraient permettre au groupe de faire croître ses EPS à un CAGR de 11,5% sur les trois prochaines années d’après le consensus.

Les craintes sur la concurrence sont-elles justifiées ? :

Jusqu’ici, EssilorLuxottica a profité de sa position de précurseur mais Google devrait arriver sur le marché d’ici 2027. Cependant, je pense que le groupe restera le leader et que les craintes sur la croissance sont exagérées. Le marché est assez gros pour être partagé et l’arrivée d’autres acteurs devrait participer à démocratiser les lunettes connectées et augmenter le marché adressable.

Selon moi, ce qui fait le succès des smart glasses au-delà de la technologie, c’est leur facilité d’adoption quotidienne. Ce sont des lunettes avant d’être un produit tech et cela avait porté préjudice à Google en 2013 avec les « Google glasses » qui n’ont jamais marché. Le partenariat de Google avec Warby Parker et Gentle Monster constitue une validation supplémentaire du potentiel du marché, mais ne remet pas en cause la position d'EssilorLuxottica. En effet, la brand equity est très favorable au groupe franco-italien. Ray-Ban et Oakley sont des marques de référence dans la lunetterie lifestyle, avec des décennies de présence culturelle et une légitimité produit que peu de concurrents peuvent égaler à l'échelle mondiale. Warby Parker reste positionné comme une alternative accessible, Gentle Monster comme une niche premium concentrée sur l'Asie.

Si Google peut sans doute répliquer une performance technologique comparable à celle de Meta, le différentiel ne se jouera pas sur la tech mais sur l'objet lui-même : une paire de lunettes reste avant tout un accessoire de mode. Sur ce terrain, Ray-Ban et Oakley disposent d'une désirabilité que leurs concurrents ne peuvent répliquer.

Sur le plan de la distribution, l'asymétrie est encore plus flagrante. Warby Parker opère seulement 366 magasins aux États-Unis et au Canada, tandis que Gentle Monster ne dispose que d'une vingtaine de flagships concentrés en Asie, contre 18 000+ points de vente pour EssilorLuxottica dans le monde. Par ailleurs, l'Europe est le premier marché de la lunetterie avec environ 37% du marché global. La région reste alors hors de portée de ces deux partenaires, ce qui conforte la position dominante du groupe sur ce territoire.

Estimés :

Le groupe ne divulgue pas le chiffre d’affaires et les marges des lunettes connectées. Il faut donc l’estimer pour réaliser une somme des parties.

Pour cela, nous avons connaissance de certaines informations publiques :

- Le prix de vente de chaque modèle et leurs dates de sortie.

- 7m d’unités ont été vendues en 2025.

- Initialement, le management prévoyait d’atteindre une capacité de production de 10m d’unités par an d’ici fin 2026. Puis ce chiffre a été révisé à la hausse sans plus de précisions.

- Il y a eu des rumeurs dans la presse d’une cible de 20m à 30m de capacités d’ici fin 2026.

Estimés pour 2025 :

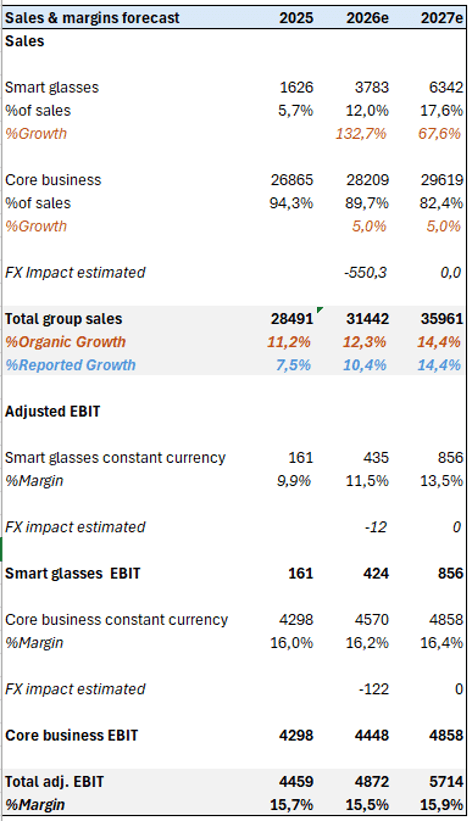

En prenant en compte la différence de prix B2C vs B2B, TTC vs HT, la conversion des devises étrangères en euros pour les ventes à l’international et en estimant un mix produit selon les dates de sortie des modèles, j’estime que la société a réalisé un CA de 1,6md€ en 2025 avec les smart glasses, soit 5,7% du CA groupe. Pour simplifier, j’ai conservé le même mix géographique et split B2B/B2C qu’à l’échelle du groupe. Ce chiffre est en ligne avec ce qu’estime l’analyste de Citi dans la presse (1,7md€).

En termes de profitabilité, en retenant une marge d’EBIT ajustée de 16% pour le core business, j’obtiens une marge de 9,9% pour les lunettes connectées et 15,7% pour l’ensemble, comme publié par le groupe.

Estimés pour 2026 et 2027 :

J’ai estimé l’augmentation du volume de production (18m en 2026 puis 30m en 2027), un taux d’utilisation de 80% (la norme dans l’industrie), l’évolution du mix produits avec une plus grande contribution des modèles les plus récents et l’évolution du prix unitaire des anciens produits orientée à la baisse avec l’arrivée de la concurrence. Ainsi, pour mon base case, j’estime un CA des lunettes connectées de 3,8md€ en 2026 et 6,3md€ en 2027.

En termes de profitabilité, j’estime une marge d’EBIT ajustée de 11,5% en 2026 puis 13,5% en 2027 pour les lunettes connectées en lien avec la montée des volumes et l’effet mix/prix. Avec une amélioration de la marge du core business de 20bps par an (pricing power), l’EBIT ajusté du groupe devrait ressortir à 15,5% en 2026 puis 15,9% en 2027.

Avec mes estimés de topline, je me situe 1,2% au-dessus du consensus en 2026 et 4,4% en 2027. Concernant l’EBIT ajusté, je me situe 1,0% au-dessus en 2026 et 4,3% en 2027.

Selon moi, le consensus sous-estime l'amélioration de l'effet mix/prix dans le temps. Chaque nouvelle génération de lunettes connectées monte en gamme, à l'image des Ray-Ban Meta Display à 799$ contre 379$ pour les Gen 2. Cette dynamique ASP devrait s'accélérer à mesure que les fonctionnalités s'enrichissent, avec un impact positif sur les marges que le consensus ne price pas encore pleinement.

Eléments de valorisation :

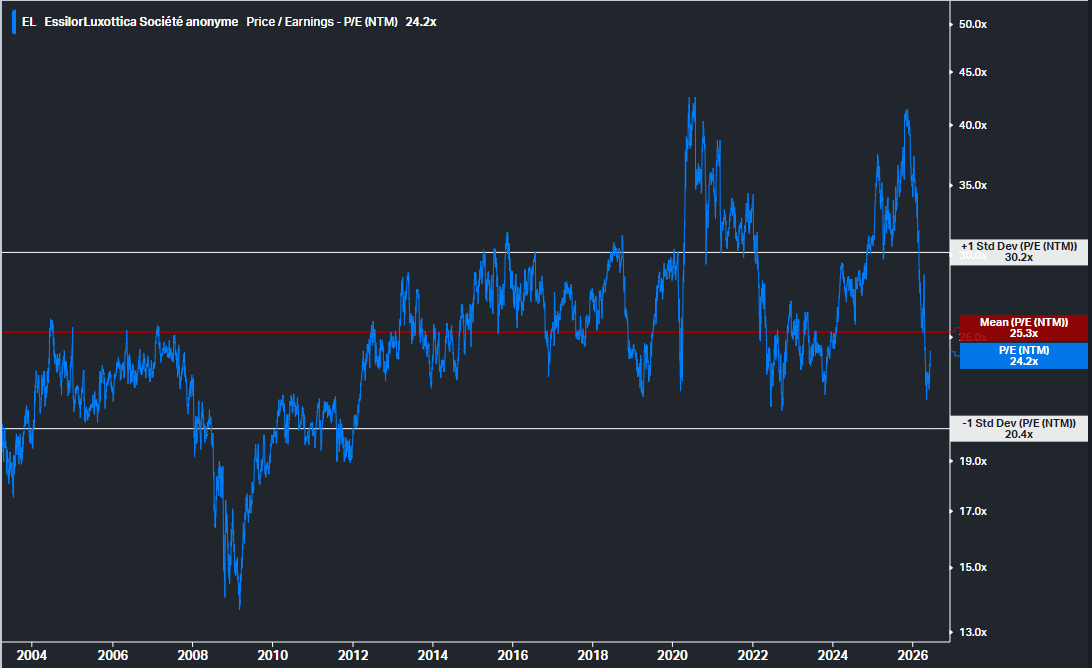

Le titre se paye sur des multiples NTM de : 12,4x l’EV/EBITDA, 18,8x l’EV/EBIT, 23,5x le P/E, 1,8x le PEG et 4,7% de FCF Yield, soit une décote de 16% par rapport à la moyenne des 7 dernières années.

Somme des parties :

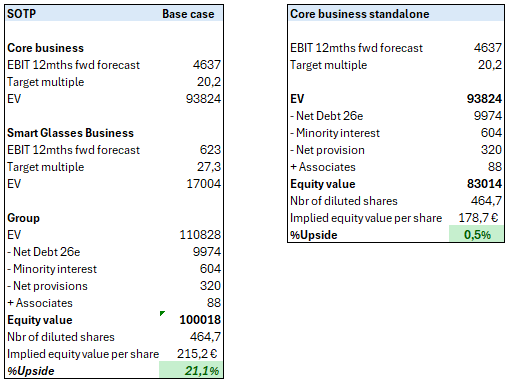

Pour valoriser le core business, j’applique un multiple NTM de 20,2x l’EV/EBIT. Pour le trouver, j’ai pris la moyenne des 7 dernières années à laquelle j’ai appliqué une décote de 10,5%. Cette décote correspond au de-rating d’un panier de comparables sectoriels sur la période, reflétant la pression de la consommation retail actuelle.

Pour valoriser les smart glasses, il n’existe pas de comparable pur. Étant bull sur les perspectives de ce business, j’ai appliqué le multiple d’Apple (27,3x), qui fait partie de l’univers wearables tech. Mais dans un bear case sur les smart glasses, nous pourrions appliquer le multiple sectoriel des pure players hearing aids (Demant, Sonova et Amplifon) à 15,2x. L’upside serait alors limité à 11,9%.

Selon moi, le core business standalone vaut 178,7€. En ce sens, aujourd’hui nous achetons le business des lunettes connectées pour quasiment 0€.

Historique du P/E NTM :