Point Marché hebdomadaire - 10 Avril 2026

Résumé

Les marchés financiers ont été marqués par un regain d'optimisme cette semaine, stimulés par l'annonce d'un cessez-le-feu entre les États-Unis et l'Iran. Les indices européens ont néanmoins montré une certaine fragilité, impactés par des données économiques décevantes. Aux États-Unis, les actions ont bénéficié de l'apaisement des tensions géopolitiques, tandis que les marchés asiatiques ont affiché des performances contrastées. Les matières premières ont connu des fluctuations variées, avec un pétrole en léger retrait. Les cryptomonnaies ont continué de susciter l'intérêt des investisseurs, malgré une volatilité persistante.

Europe

En début de semaine, nous signalions une baisse des marchés européens, notamment du CAC 40, qui a clôturé vendredi dernier en recul de 0,24% à 7 962,39 points. Cette tendance a été principalement influencée par une contraction inattendue de la production industrielle en février, avec un recul de 0,7%. Les secteurs financier et industriel ont néanmoins montré des signes de résilience, enregistrant respectivement des hausses de 7,1% et 6,5%. Cependant, le secteur de l'énergie a sous-performé, affichant une baisse de 1,3%, en raison de la pression sur les prix du pétrole.

États-Unis

Aux États-Unis, le S&P 500 a progressé de 0,44% pour atteindre 6 611,83 points, soutenu par l'annonce du cessez-le-feu au Moyen-Orient. Les secteurs technologique et industriel ont affiché des gains notables, avec des hausses respectives de 4,3% et 4,2%. En revanche, le secteur de l'énergie a souffert, enregistrant une baisse de 4,6%, alors que les prix du pétrole ont montré des signes de stabilisation. L'apaisement des tensions géopolitiques a permis aux investisseurs de se concentrer sur les perspectives économiques intérieures, renforçant ainsi l'attrait des actions américaines.

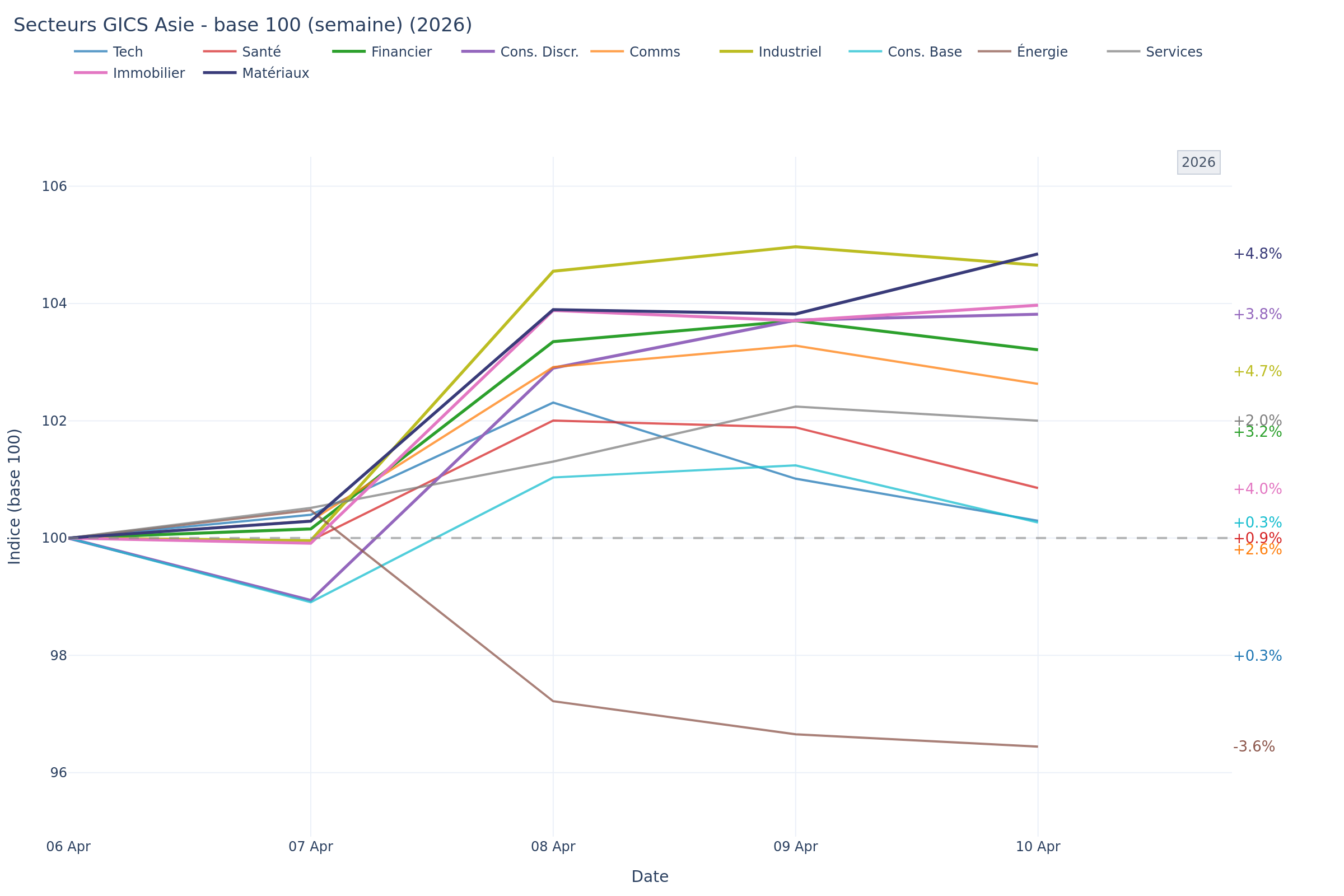

Asie

Les marchés asiatiques ont réagi positivement à l'annonce du cessez-le-feu, avec le Nikkei progressant de 0,55% en milieu de semaine. Toutefois, vendredi, le Nikkei a clôturé en baisse de 0,73% à 55 895,32 points, reflétant une certaine volatilité. Les secteurs des matériaux et de l'industrie ont enregistré des gains respectifs de 4,8% et 4,7%, soutenus par une demande accrue. Cependant, le secteur de l'énergie a reculé de 3,6%, impacté par les fluctuations des prix du pétrole. La situation au détroit d'Ormuz continue de peser sur les perspectives régionales.

Matières Premières

Les matières premières ont connu des mouvements contrastés cette semaine. Le pétrole WTI a d'abord progressé de 0,78% pour atteindre 112,41 USD/baril, soutenu par les tensions géopolitiques. Cependant, les prix ont ensuite montré des signes de stabilisation, le Brent se maintenant sous la barre des 100 USD. Cette stabilisation a rassuré les investisseurs quant à l'impact potentiel sur l'économie mondiale. Les perturbations persistantes dans le détroit d'Ormuz continuent toutefois d'alimenter l'incertitude sur les marchés des matières premières.

Cryptomonnaies

Le marché des cryptomonnaies a été marqué par une volatilité accrue, avec le Bitcoin grimpant de 2,51% à 68 981,90 USD en début de semaine, avant de subir une correction de 1,14% pour clôturer à 71 123,36 USD vendredi. Ethereum a également suivi une trajectoire similaire, enregistrant une hausse de 6,6%. L'intérêt des investisseurs pour les actifs numériques reste fort, alimenté par l'incertitude géopolitique et les perspectives de gains potentiels. Cependant, la volatilité persistante rappelle la nécessité de prudence sur ce segment.

Conclusion

Cette semaine a été marquée par un regain d'optimisme sur les marchés financiers, stimulé par des développements géopolitiques positifs. Les indices américains ont bénéficié de cet apaisement, tandis que les marchés européens ont montré une certaine fragilité face à des données économiques décevantes. En Asie, la volatilité a dominé, malgré des gains sectoriels notables. Les matières premières ont affiché des mouvements variés, avec une stabilisation du pétrole qui a rassuré les investisseurs. Enfin, les cryptomonnaies ont continué d'attirer l'attention, bien que la volatilité reste un facteur clé à surveiller. L'évolution des négociations entre les États-Unis et l'Iran, ainsi que l'ouverture de la saison des résultats, seront déterminantes pour les semaines à venir.